Oleh Iskandar Sitorus

Sekretaris Pendiri Indonesian Audit Watch (IAW)

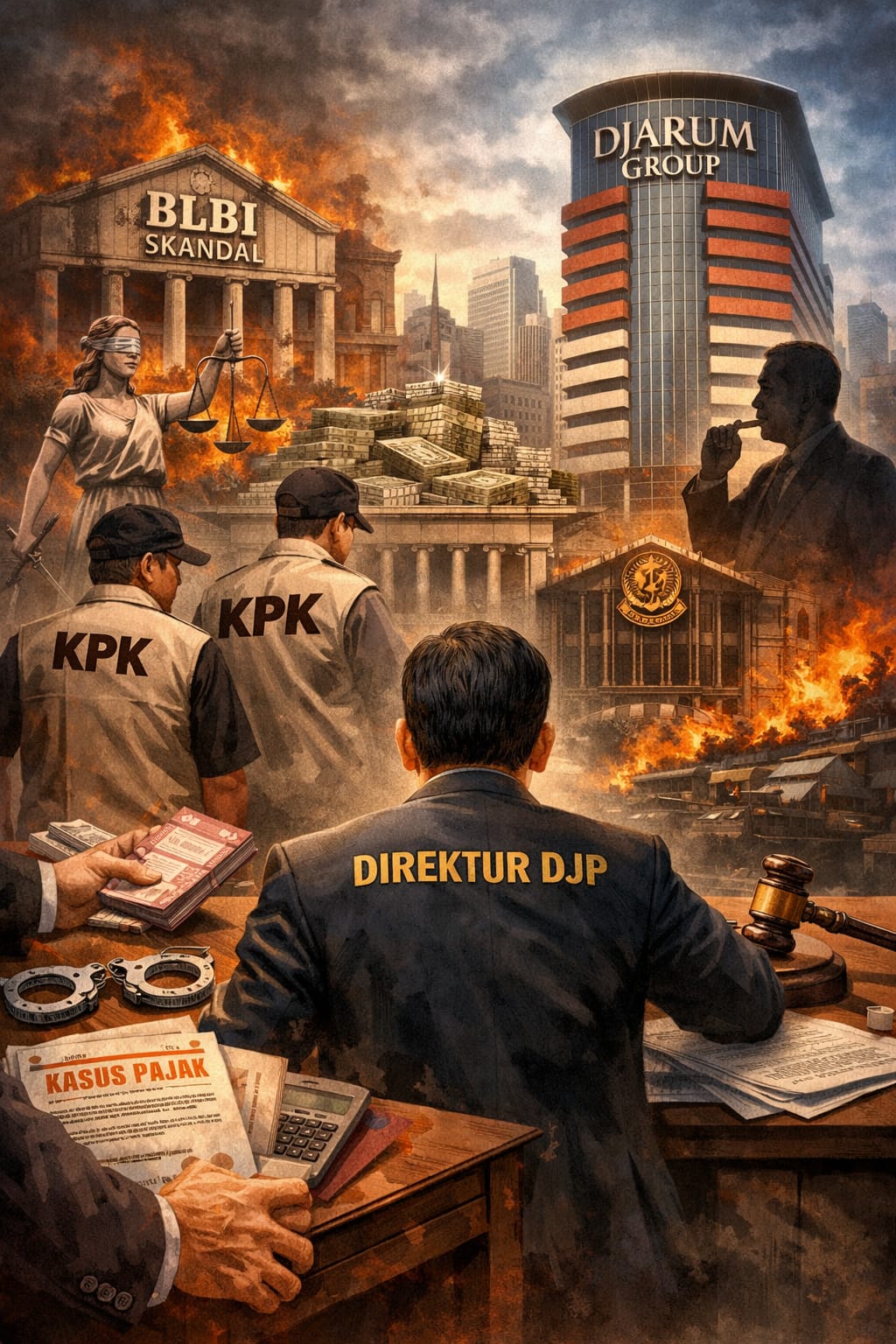

Panggilan Komisi Pemberantasan Korupsi (KPK) terhadap seorang Direktur di Direktorat Jenderal Pajak (DJP) terkait dugaan suap pajak PT Wanatiara Persada, serta penyelidikan dugaan pelanggaran pajak kelompok usaha Djarum di Kejaksaan Agung, menandai fase krusial penegakan hukum perpajakan di Indonesia. Dua peristiwa ini bukan sekadar kasus hukum, melainkan ujian terbuka atas keberanian negara menghadapi kekuatan ekonomi besar.

Isu perpajakan selalu sensitif karena menyangkut urat nadi keuangan negara. Namun sensitivitas itu kerap berubah menjadi alasan pembenar bagi kompromi. Publik tidak asing dengan pola lama: ketika pelanggaran melibatkan korporasi besar atau konglomerat, proses hukum kerap melambat, menguap, atau berakhir di meja administrasi.

Sejarah telah mencatat kegagalan serupa dalam skandal Bantuan Likuiditas Bank Indonesia (BLBI). Atas nama stabilitas ekonomi, negara memilih jalan rekonsiliasi administratif dengan para pengutang besar.

Hasilnya bukan penegakan keadilan, melainkan luka panjang berupa hilangnya kepercayaan publik dan lahirnya preseden berbahaya bahwa hukum bisa dinegosiasikan oleh kekuatan modal.

Kasus dugaan suap pajak di DJP adalah bentuk korupsi yang paling merusak sendi negara. Ketika kewajiban pajak dapat “diatur” melalui transaksi gelap, maka keadilan fiskal runtuh. Wajib pajak patuh dihukum oleh sistem, sementara pelanggar besar memperoleh keringanan melalui lobi dan suap. Ini bukan sekadar pelanggaran hukum, tetapi pengkhianatan terhadap prinsip kesetaraan di hadapan negara.

Selama bertahun-tahun, Badan Pemeriksa Keuangan (BPK) telah berulang kali mengungkap kelemahan pengawasan internal, konflik kepentingan, serta potensi manipulasi dalam sistem perpajakan. Namun temuan tersebut hampir selalu berhenti sebagai rekomendasi administratif. Jarang sekali ditarik lebih jauh menjadi pintu masuk penyidikan pidana.

Panggilan KPK kali ini menjadi anomali sekaligus harapan: bahwa kejahatan pajak mulai diperlakukan sebagai kejahatan serius, bukan sekadar kesalahan prosedural.

Dalam konteks yang sama, penyelidikan dugaan pajak kelompok usaha Djarum di Kejaksaan Agung tidak boleh dibiarkan berakhir sunyi. Publik terlalu sering menyaksikan pola klasik penanganan perkara besar: proses awal yang terdengar tegas, lalu keheningan panjang, dan akhirnya penyelesaian tertutup tanpa kejelasan.

Jika pola ini kembali terulang, maka negara secara sadar mengulangi logika BLBI—mengorbankan rasa keadilan demi kompromi pragmatis.

Dalih yang sering dikemukakan untuk membenarkan penyelesaian administratif adalah percepatan pemulihan penerimaan negara dan kekhawatiran terganggunya iklim investasi. Dalih ini perlu diluruskan. Pengalaman negara-negara maju menunjukkan bahwa pembayaran pajak tidak pernah menghapus pertanggungjawaban pidana atas penipuan, penggelapan, atau suap. Justru penegakan hukum yang tegas dan konsisten menciptakan kepastian usaha dan persaingan yang sehat.

Indonesia harus menarik garis tegas antara sengketa administrasi dan tindak pidana pajak. Sengketa administrasi adalah soal perbedaan tafsir atau perhitungan. Namun suap, pemalsuan dokumen, dan penggelapan dengan sengaja adalah kejahatan murni.

Kejahatan semacam ini tidak boleh diselesaikan melalui negosiasi administratif, berapa pun nilai uang yang dikembalikan ke kas negara.

Dalam kerangka itu, Pasal 44B Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan perlu dievaluasi secara serius. Pasal ini kerap dipersepsikan sebagai “jalan keluar aman” bagi pelaku kejahatan pajak besar: cukup membayar, maka proses pidana bisa dihentikan. Jika dibiarkan, ketentuan ini hanya akan memperkuat moral hazard dan ketidakadilan sistemik.

Pajak bukan sekadar sumber penerimaan negara. Ia adalah simbol kedaulatan hukum. Negara yang tidak mampu menegakkan hukum pajak secara adil sesungguhnya sedang melemahkan dirinya sendiri. Ketika konglomerat kebal hukum, maka pesan yang diterima publik sangat jelas: kepatuhan adalah beban bagi yang lemah, sementara pelanggaran adalah privilese bagi yang kuat.

Kasus suap di DJP dan penyelidikan pajak Djarum adalah momentum penentuan. Jika aparat penegak hukum berani bertindak tegas, transparan, dan tanpa pandang bulu, maka Indonesia menunjukkan bahwa ia telah belajar dari kesalahan BLBI.

Namun jika kembali berakhir pada kompromi tertutup, publik berhak menyimpulkan bahwa hukum masih tajam ke bawah dan tumpul ke atas. Dan yang terus dikorbankan bukan hanya penerimaan negara, melainkan martabat hukum dan kepercayaan rakyat itu sendiri.

Redaksi.